自分でやる!相続登記の手続き方法を解説!

- 公開日:

- 更新日:

相続登記の主な流れとやり方

相続登記は、以下の手順で進めます。

・相続する不動産を確認する

・必要な書類と費用を用意する

・登録免許税を計算する

・相続登記申請書を作成する

・相続登記の手続きをする

相続する不動産を確認する

最初に、相続登記をする不動産の確認を行います。

◯確認事項

・不動産の所有者

・所有者の住所

・土地の面積

・土地の構造

これらの情報は、固定資産税の納税通知書に同封されている「固定資産税課税明細書」で確認できます。通知書が届かない場合は、固定資産税評価額(課税標準額)が低く固定資産税がかからない不動産、または共有名義の代表者宛に通知書が送付されていると考えられます。その場合は、不動産の所在地を管轄している市区町村役場にて名寄帳を入手しましょう。

必要な書類と費用を用意する

前章でご紹介した書類と、手続きに必要な費用を用意します。相続登記にかかる費用には、以下のものがあります。

・戸籍資料の交付手数料:1通あたり300~750円(戸籍の種類によって金額が異なります)

・住民票の写し:200~300円程度

・固定資産評価証明書:300~600円程度

・印鑑登録証明書:200~450円程度

※手数料は、各地方自治体によってばらつきがあります。

戸籍資料を郵送で取り寄せる場合は、定額小為替を利用しましょう。余った分は、戸籍資料とともに受け取ることが可能です。

相続登記の手続きでは、登録免許税の納付も同時に行います。登録免許税の計算方法については、次でご紹介します。

登録免許税を計算する

登録免許税とは相続登記の際に発生する税金のことで、以下の算式を使って計算します。

・登録免許税:課税標準額×0.04

課税標準額は、固定資産税の納税通知書に記載されている評価額から1,000円未満の端数を切り捨てた額です。例えば、評価額が2,548万3,478円だった場合の課税評価額と登録免許税は以下のとおり。

・課税標準額:2,548万3,000円

・登録免許税:2,548万3,000円×0.04=1,019,320円

登録免許税は、100円未満を切り捨てます。したがって、ここでの登録免許税は1,019,300円です。なお、登録免許税は、基本的に現金で納めます。

必要な書類を作成する

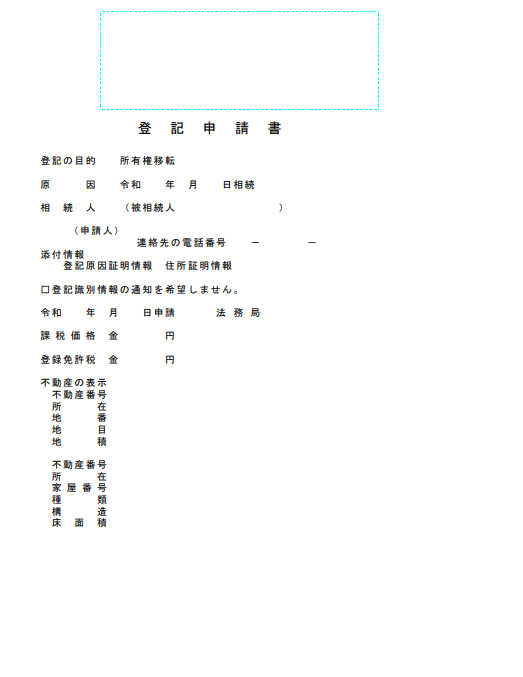

相続登記申請書

相続登記申請書に決まった形式はありませんが、法務局が公開しているひな形を参考にするとよいでしょう。

法務局では、記載例も公開しています。

以下の登記申請書雛形画像にリンクを付けてありますので、タップ(クリック)して頂き、リンク先(法務省WEBサイト)で、登記申請の雛型と記載例を確認して、相続登記の申請書を作成しましょう。

相続登記申請書の雛型等は、リンク先をスクロールしていき、17)以降にございます。

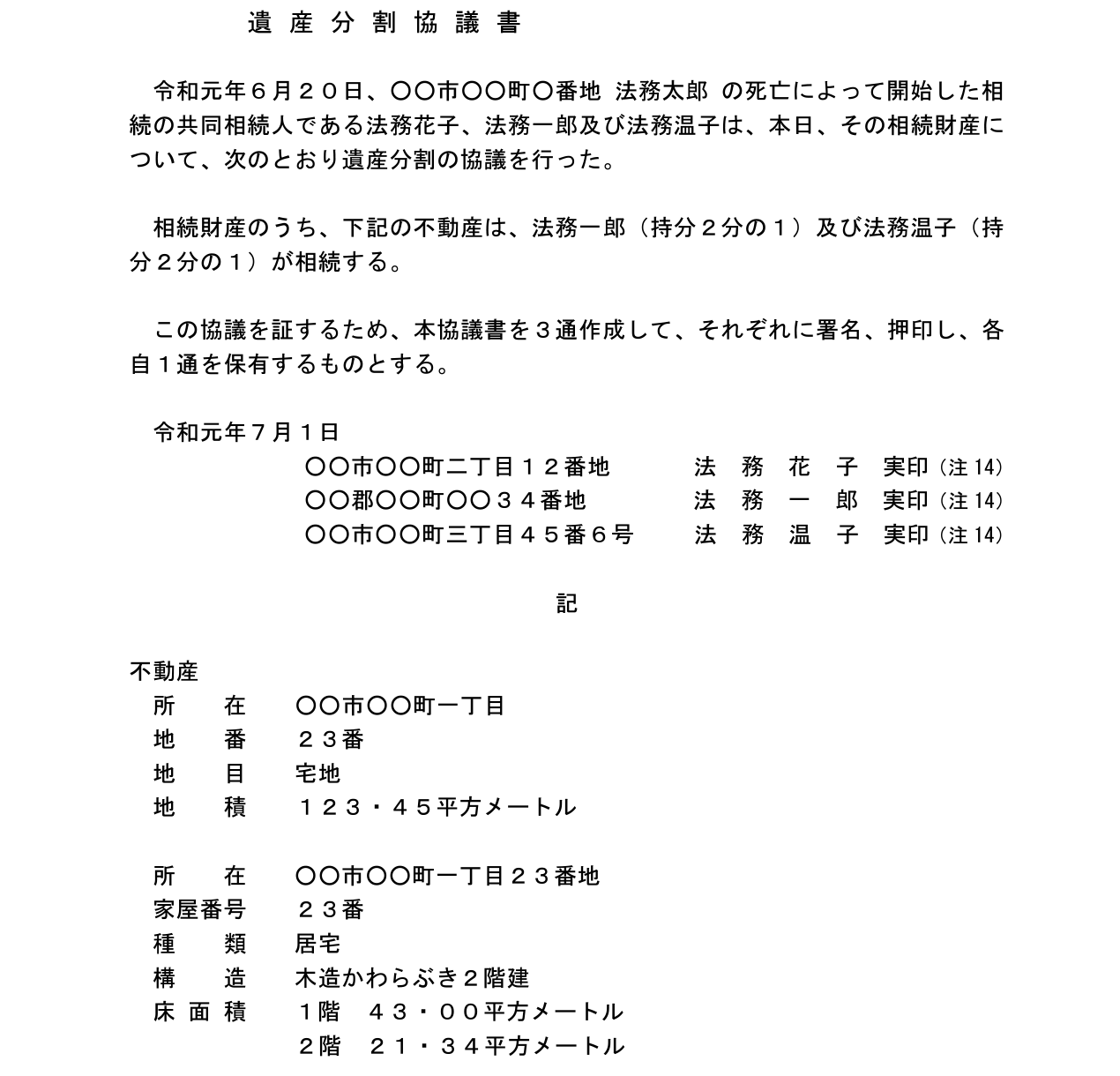

遺産分割協議書

遺産分割協議書には、決まった様式はありません。けれども、以下の項目を盛り込んで作成します。

・タイトル:遺産分割協議書

・被相続人の情報:氏名・生年月日・死亡日・最後の本籍地・最後の住所

・分割協議内容:誰が、どの財産を、どれだけ取得するか。

・遺産分割協議書の作成日

・相続人全員の情報:氏名・住所

・相続人全員の署名と捺印(実印のみ)

以上。

法務省WEBサイトに掲載されているサンプルは次の通りです。

相続関係説明図

相続関係説明図とは、相続人と法定相続人の関係を一覧にまとめたものです。家系図をイメージすると分かりやすいでしょう。必須の書類ではありませんが、相続関係説明図があると、返却してもらう書類の原本のコピーを添付する必要がなくなります。相続関係説明図も、作成方法は自由です。法務局では、相続関係説明図のテンプレートと記載例を公開していますので、そちらを参照するとよいでしょう。

・参照:主な法定相続情報一覧図の様式及び記載例|法務局

相続登記の手続きをする

相続登記の手続き方法には、以下の3種類の方法があります。

①管轄法務局の窓口で申請する

②郵送で申請する:書留または赤色レターパック(全国一律520円)を利用する

③法務局のホームページからオンラインで申請する

申請してからおよそ1週間で「登記完了証」と「登記識別情報通知(権利証)」を受け取ります。