自分でやる!遺産相続の手続き方法を解説!

- 公開日:

- 更新日:

全ての相続人を把握する

相続人を把握せずに、遺産を分割することはできません。遺言書の確認が終わったら、全ての相続人を把握しましょう。

ここでいう相続人とは「法定相続人」のことで、故人から見て以下に属する人が対象です。

・配偶者

・子

・代襲者(孫、甥、姪)※

・父母

・祖父母

・兄弟姉妹

※代襲者(代襲相続人)とは、相続人になる予定だった人が相続時に他界していて、その代わりに遺産を相続する人のことを指す(例:亡くなった父の代わりに祖父の遺産を相続する孫)。

ここには、養子や認知した子も含まれています。逆に、再婚相手の連れ子(養子縁組なし)や同居人、知人などは法定相続人には該当しません。

相続人を確認するには、故人が生まれてから亡くなるまでの戸籍が必要です。戸籍は、故人の本籍地のある市区町村役場で入手します。

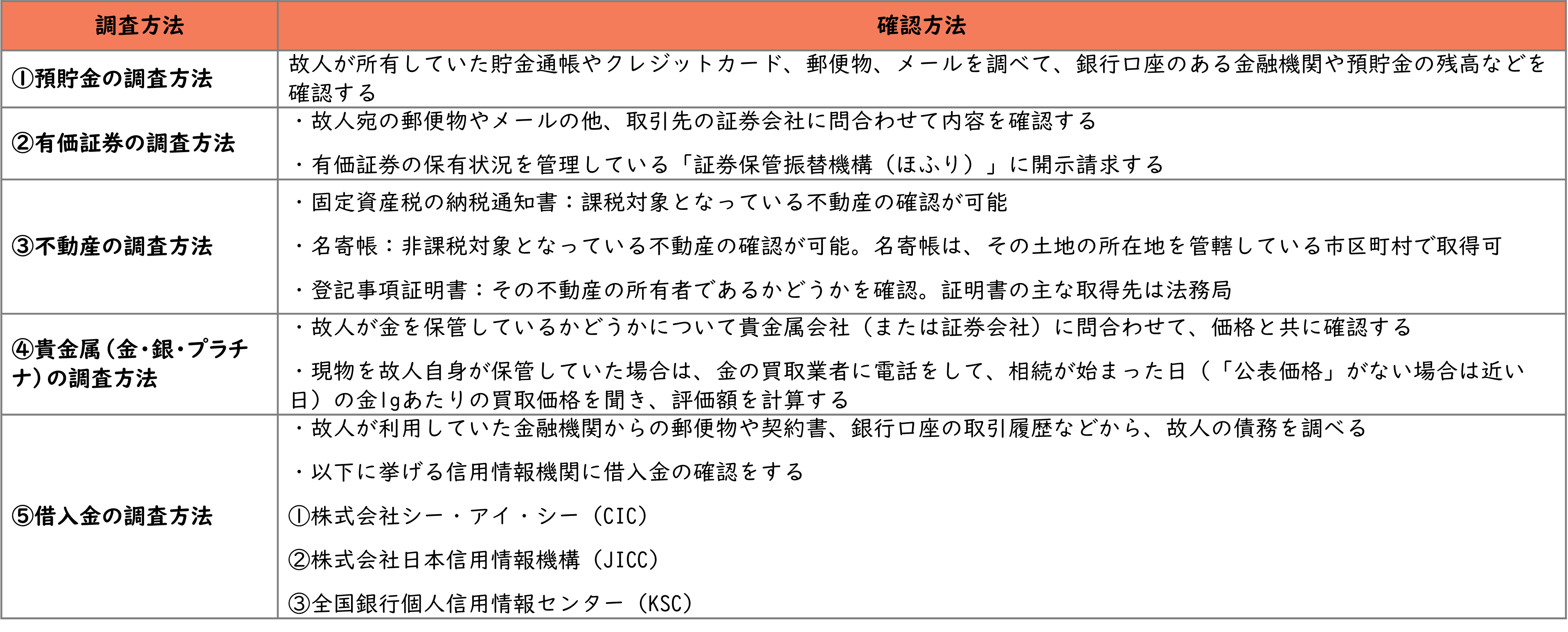

相続する財産を調査する

故人が遺した全ての財産を調査します。この調査には預貯金などのプラス財産と、借入金などのマイナス財産も含まれています。

主な財産の確認方法を下記にまとめました。

財産を全て把握したら、財産目録を作成します。

遺産分割協議を行う

遺産分割協議とは、遺産を相続する全ての相続人が、遺産の分割について話し合うことです。財産目録を作成したら、相続人に声をかけて遺産分割協議を実施します。参加方法は、話し合いの場に直接赴くか、オンラインまたは電話での参加も可能です。

遺産分割協議で話し合いがまとまったら、遺産分割協議書を作成します。

相続税を計算する

各相続人の相続分が決まったら、相続税の計算をします。相続税とは相続する財産にかかる税金のことですが、実際にはプラス財産からマイナス財産を差し引き、そこからさらに基礎控除額をマイナスして算出された金額に課税されます。

相続税の計算については別の記事で詳しく解説していますので、そちらをご参考ください。