相続税と生前贈与の税率の違いとは。わかりやすく簡単に解説!

- 公開日:

- 更新日:

相続税と生前贈与の税率の違い

相続税と生前贈与にかかる税金は、異なります。相続税は、亡くなった人の財産に対してかかる税金です。財産の一部を生前に贈与すると、その財産に対して税金がかかります。この時にかかる税金は贈与税で、相続税と区別されています。

例えば、父が所有している土地を生前に贈与してもらった場合は、その土地に対して贈与税が発生します。もし父が亡くなった後にその土地を引き継ぐと、相続税が課せられます。相続税と贈与税の税率には違いがあるため、同じ土地でも引き継いだタイミングによって支払う税金は異なります。次から、相続税と生前贈与の税率の違いを見てみましょう。

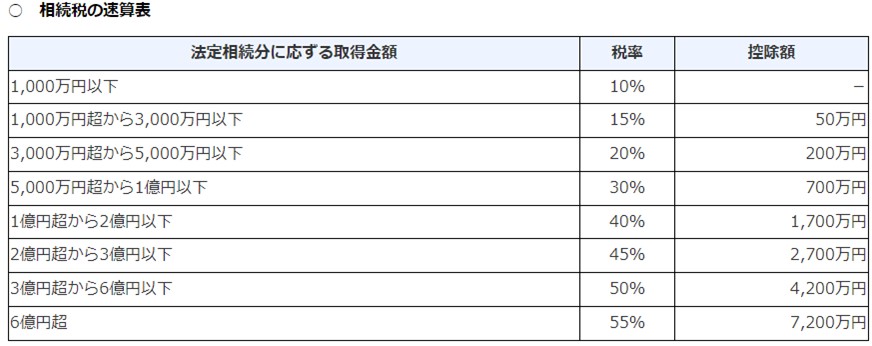

相続税と税率

相続税の税率は、以下のように決められています。

・出典:『No.4155 相続税の税率』

相続税は、基本的に葬儀代や負債、基礎控除額(「3,000万円+(600万円×法定相続人の数)」)などを差し引いた財産額に税率をかけて計算します。

例えば、以下の条件で課税対象となる財産額を計算してみましょう。

・遺産総額:5,200万円

・相続人:1人

・葬式代:200万円

・基礎控除額:3,600万円

遺産総額から葬儀代と基礎控除額を差し引くと、1,400万円。ここに速算表の税率をかけると、160万円になりました。これが、相続税です。

1,400万円×15%-50万円=160万円

相続税の具体的な計算のやり方については以下の記事で説明していますので、そちらをご覧ください。

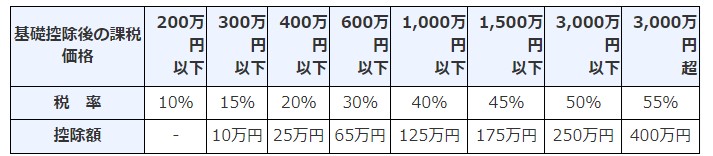

生前贈与の税率

生前贈与にかかる税率は、以下のとおりです。

贈与税には年間110万円の控除額が設けられていて、以下の税率はこの基礎控除を除いた後の金額にかかります。

相続税と贈与税との違い

相続税と贈与税との違いについて、一覧表にまとめました。

相続税と贈与税はどちらが高い?

一般的に、贈与税の方が相続税よりも高いといわれています。確かに、贈与税の基礎控除額は相続税のそれよりも低いうえ、同じ1,000万円でもかかる税率は高めです。けれども、贈与税が相続税よりも高くなるのはケース・バイ・ケースです。

例えば、5,000万円の自宅を父から相続した場合と、生前贈与された場合にかかる税金をそれぞれ計算してみましょう(わかりやすさを優先して、計算を極力シンプルにしました)。

①相続税

・課税遺産総額:5,000万円-3,600万円=1,400万円

・相続税の計算:1,400万円×15%-50万円=160万円

②贈与税

・基礎控除額後の金額:5,000万円-110万円=4,890万円

・贈与税の計算:4,890万円×55%-400万円=2,289.5万円

このケースでは、贈与税の方が相続税より高くなることがわかりました。

相続税と比べて控除額が低いものの、贈与税の控除額には毎年110万円の控除を受けられる特徴があります。加えて控除額は受贈者1人あたりに対する額であるため、子や孫が多い分年間の控除額は大きくなります。

例えば、預貯金8,000万円を子供4人で相続した場合の相続税は、260万円です。

・課税遺産総額:8,000万円-5,400万円=2,600万円

・相続税の計算(1人あたり):650万円×10%=65万円

・相続税の合計:65万円×4人=260万円

預貯金から毎年1人あたり100万円ずつ贈与しそれを20年間続けると、トータルで1人あたり2,000万円を贈与することになります。毎年控除額を下回るため、贈与税は発生しません。また、相続時に他の財産がなく基礎控除額を下回れば、相続税もゼロ円です。

このように、贈与税が相続税よりも高くなるかどうかは、個々のケースによって異なります。節税対策に贈与税や相続税の利用を考えている場合は、専門家にシミュレーションしてもらうのが得策でしょう。

生前贈与を活用した相続税対策

生前贈与を相続税対策につなげるには、自分のケースに合った税制特例を選ぶことがポイントです。どのような制度があるのか以下にご紹介します。