相続税の路線価とは。わかりやすく簡単に解説!

- 公開日:

- 更新日:

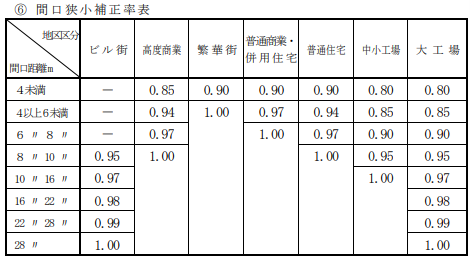

間口狭小補正率

・計算式:路線価×地積×奥行価格補正率×間口狭小補正率

間口の狭い土地を評価するための補正率です。

間口狭小補正率は、以下のように定められています。

先ほどの設例に間口(6m)を加えて計算してみましょう。

◯設例

・地積:200㎡

・奥行の長さ:30m

・間口:6m

・路線価:20万円

・地区区分:普通住宅地区

20万円×200㎡×0.95×0.97=3,686万円

奥行価格補正率のみの場合よりも、評価額が下がりました。

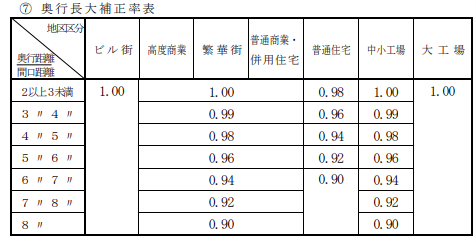

奥行長大補正率

・計算式:路線価×地積×奥行価格補正率×奥行長大補正率

間口距離と奥行距離との間に2倍以上の差がある土地に適用される補正率です。

奥行長大補正率は、以下のように決められています。

先ほどの設例を用いて、計算してみましょう。

◯設例

・地積:200㎡

・奥行の長さ:30m

・間口:6m

・奥行の長さと間口の差:30÷6=5

・路線価:20万円

・地区区分:普通住宅地区

20万円×200㎡×0.95×0.92=3,496万円

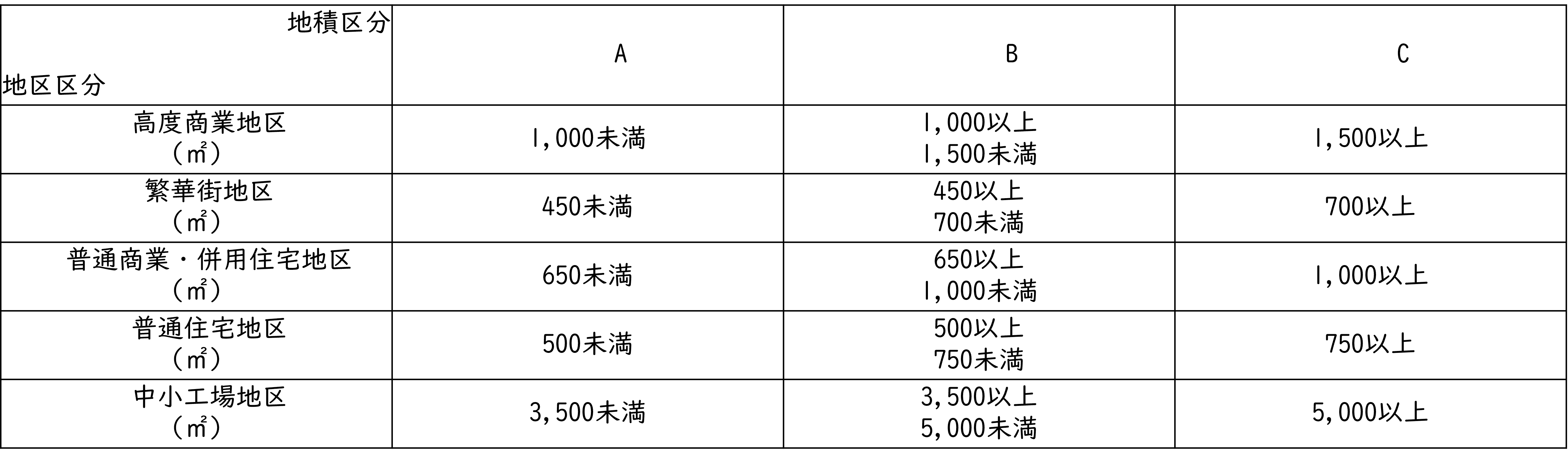

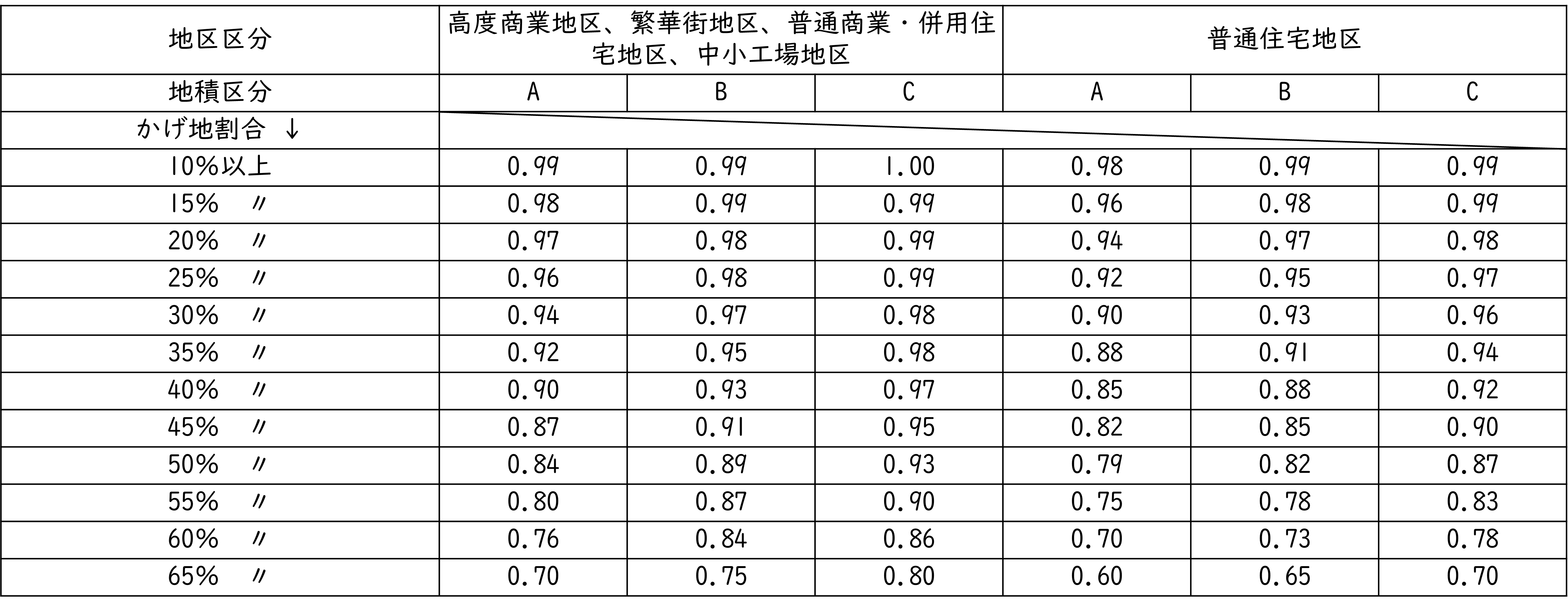

不整形地補正率

土地の中にはいびつな形をしたものもありますが、そのような土地を評価する場合には、不整形地補正率を用いて、土地全体から不整形地(がけ地部分)を差し引き土地の評価額を計算します。

不整形地補正率を算定する際の地積区分表_出典:国税庁ホームページ

不整形地補正率表_出典:国税庁ホームページ

◯設例

・地積:22m×30m=660㎡

・がけ地部分:14m×20m=280㎡

・路線価:15万円

・地区区分:普通住宅地区

・地積区分:B

上の設例をもとに、土地の評価額を計算してみましょう。

・整形地の計算:(15万円×1.00×660㎡)-(15万円×1.00×280㎡)=5,700万円

・がけ地割合:280㎡/660㎡≒0.42※

※小数点第2位以下切り捨て

・不整形地補正率:0.88

・評価額の計算:5,700万円×0.88=5,016万円

設例における不整形地の評価額は、5,016万円です。

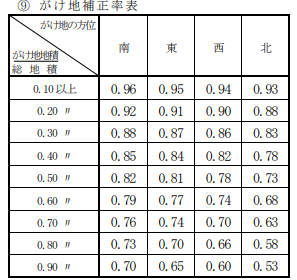

がけ地補正率

・計算式:路線価×地積×奥行価格補正率×がけ地補正率

がけに面している土地には、がけ地補正率を用いて計算します。

斜めになっている箇所は利用するのが難しいため、その分評価額を減額します。なお、がけ地補正率は、以下のように設定されています。

◯設例

・地積:200㎡

・がけ地:25㎡

・がけ地の割合:12.5%

・がけ地の斜面:南向き

・がけ地補正率:0.96

・奥行の長さ:30m

・路線価:20万円

・地区区分:普通住宅地区

上の設例をもとに、がけ地のある土地の評価額を計算してみましょう。

・評価額の計算:20万円×200㎡×0.95×0.96=3,648万円