相続税の路線価とは。わかりやすく簡単に解説!

- 公開日:

- 更新日:

路線価と相続税の計算

中見出し3 路線価と相続税の計算

相続した土地は、相続税の課税対象です。そして路線価のある土地は、路線価方式を利用して評価額を加算し、相続税を計算します。以下の設例をもとに、相続税を計算してみましょう。

◯設例

・被相続人:父A

・相続人:子A、子B、子C

・土地の評価額:土地3,975万円(路線価方式で計算:26万5,000円×150㎡)

・その他の相続財産:自宅4,025万円、預金2,200万円

相続人は、以下のように遺産を分割した。

・子A:土地3,975万円

・子B:自宅4,025万円

・子C:預金2,200万円

①課税遺産総額の計算

・課税価格の合計:3,975万円+4,025万円+2,200万円=1億200万円

・基礎控除額:3,000万円×(600万円×3人)=4,800万円

・課税遺産総額:1億200万円-4,800万円=5,400万円

②各人の法定相続分の計算

・子A:5,400万円×1/3=1,800万円

・子B:5,400万円×1/3=1,800万円

・子C:5,400万円×1/3=1,800万円

③各人の税額の計算

・子A:1,800万円×15%-50万円=220万円

・子B:1,800万円×15%-50万円=220万円

・子C:1,800万円×15%-50万円=220万円

合計660万円

④取得割合の計算

・子A:3,975万円÷1億200万円≒0.39

・子B:4,025万円÷1億200万円≒0.39

・子C:2,200万円÷1億200万円≒0.22

⑤各人の相続税の計算

・子A:220万円×0.39=85.8万円

・子B:220万円×0.39=85.8万円

・子C:220万円×0.22=48.4万円

路線価の計算をする際の留意点

①路線価のない土地は倍率方式を用いる

土地の中には、路線価が表示されていないものがあります。

その場合は、倍率方式を用いて評価しましょう。倍率方式は、路線価のない土地を評価する際に用いられている計算式です。

倍率方式は、以下の算式で求められます。

評価倍率×固定資産税評価額

評価倍率は、国税庁が公開している評価倍率表で確認可能です。また、固定資産税評価額は、固定資産税評価証明書に記載されています。

②土地の評価を下げる要素の有無を検討する

相続した土地には、いびつな形をしていたり、奥行が長すぎたりするなど利便性が低いものも少なくありません。そうした土地の評価額は、通常の評価額よりも低くなります。減額の程度を決めるのが、補正率です。補正率については、次の章で解説します。

路線価の計算における補正率の種類

補正率には複数あり、土地の形状や状態によって使い分けられています。

主な補正率には、以下のものがあります。

・奥行価格補正率

・間口狭小補正率

・奥行長大補正率

・不整形地補正率

・がけ地補正率

各補正率について、詳しく見てみましょう。

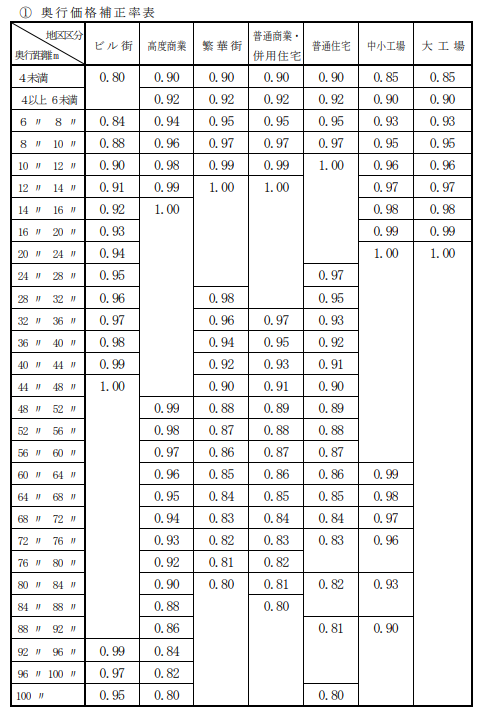

奥行価格補正率

・計算式:路線価×地積×奥行価格補正率

奥行の長い土地の評価に用いられている補正率です。奥行価格補正率は、以下のように定められています。

◯設例

・地積:200㎡

・奥行の長さ:30m

・路線価:20万円

・地区区分:普通住宅地区

この場合の土地の評価額は、以下のように計算されます。

・20万円×200㎡×0.95=3,800万円

仮に、補正率を使用せずに普通に計算すると4,000万円となり、200万円の差が出ます。