相続税の基礎控除とは。わかりやすく簡単に解説!

- 公開日:

- 更新日:

相続税の基礎控除とは

相続税の基礎控除は、いかなる相続のケースにおいてもほぼ例外なく適用されます。「相続税はいくらになるのか」を知るきっかけとなるのが、基礎控除であると言えるでしょう。また、計算した基礎控除額から、相続税申告の有無を見極めることも可能です。

基礎控除額を計算する方法は?

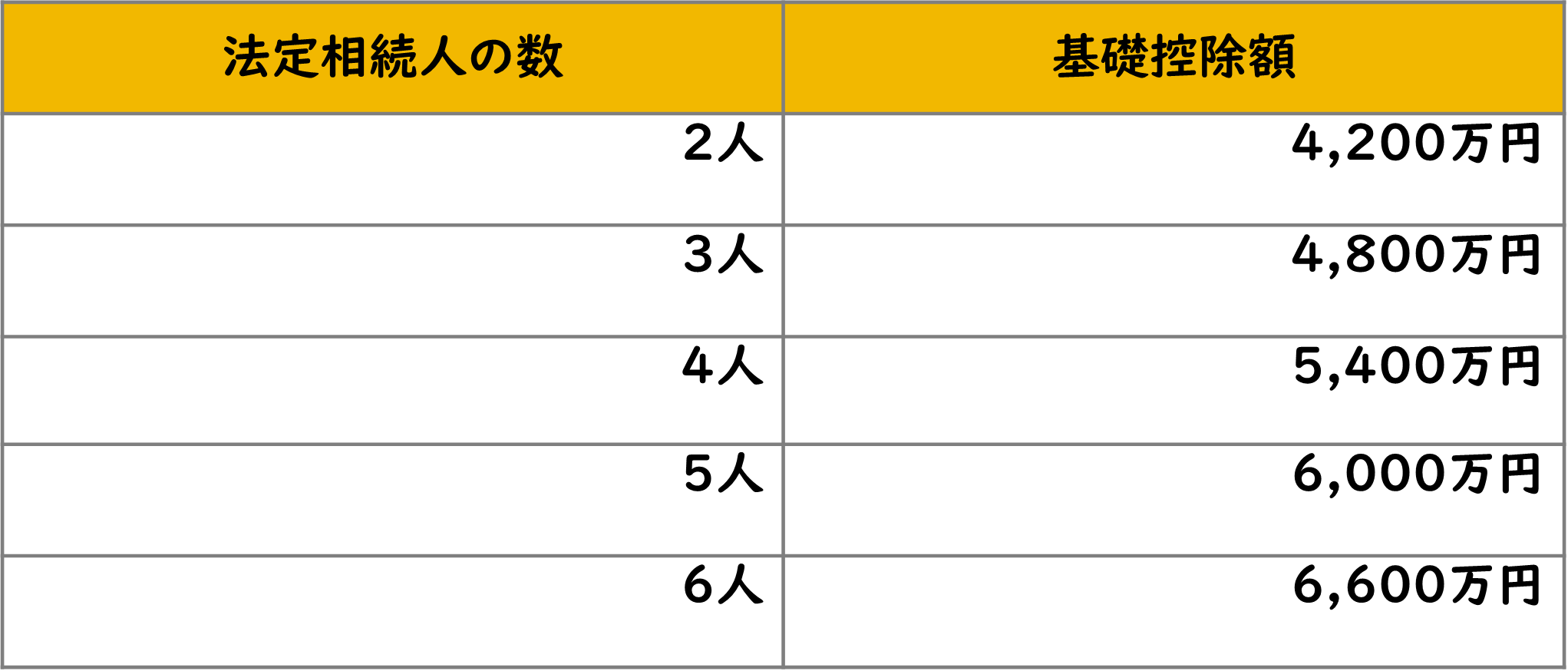

基礎控除額の計算には、以下の算式を用います。

3,000万円×(600万円×法定相続人の数)

基礎控除額は、法定相続人(詳細は、後述します)の数によって変動します。例えば、法定相続人が1人の場合の基礎控除額は、3,600万円です。

3,000万円×(600万円×1人)=3,600万円

その後は、1人増えるごとに600万円が加算されていきます。

法定相続人が複数いる場合の基礎控除額について、以下にまとめました。

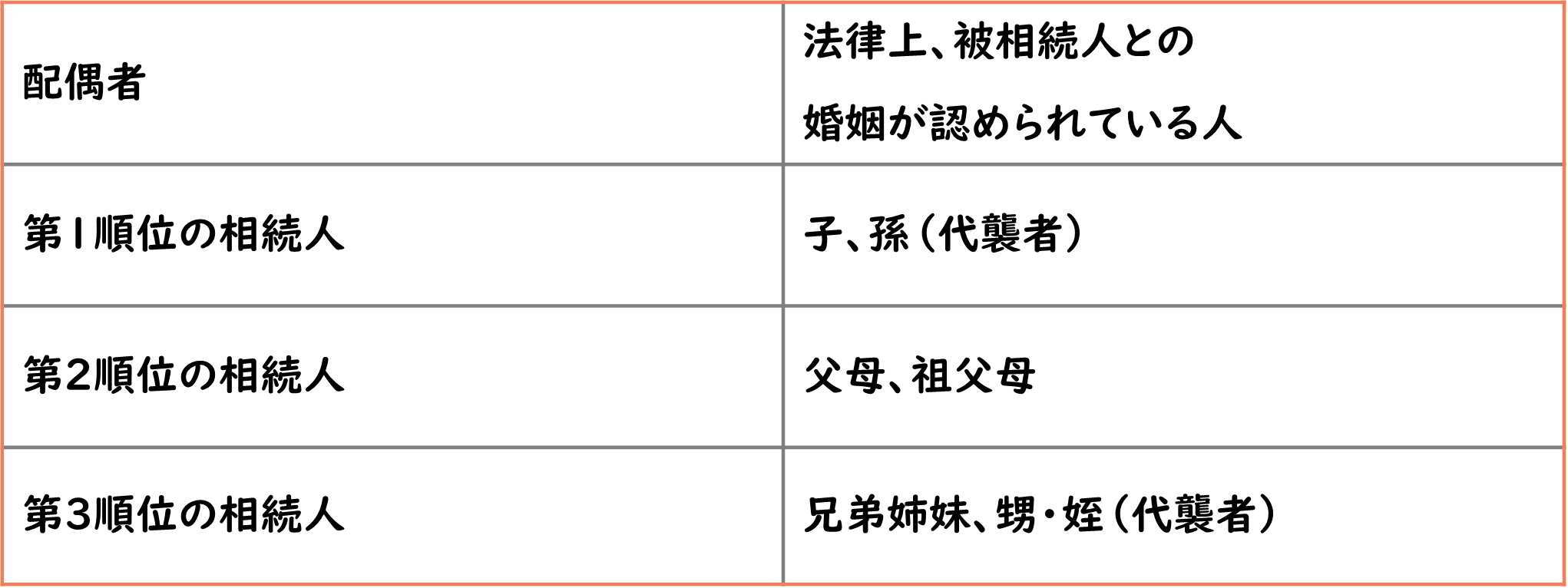

法定相続人とは

「法定相続人」とは、民法上で定められている相続人のことを意味しています。法定相続人に該当するのは、以下に属する人です。

配偶者は、常に遺産を相続する立場にありますが、第1順位から第3順位に該当する法定相続人は、先順位から相続する権利が発生します。例えば、被相続人(故人)に子がいない場合は、相続する権利は第1順位から第2順位に移ります。なお、代襲者とは相続人となる人が相続時にすでに他界している場合に、その相続人に代わり相続をする人のことです。祖父の遺産を亡くなった父の代わりに孫が相続するといったケースがそれに当てはまります。

相続税の基礎控除に申請は必要?

基礎控除を利用するのに申請は不要です。「控除」と名前がついているので、「もしかしたら申請しなければならないのか」と考えてしまうかもしれませんが、特別な手続きをすることなく適用されます。