相続税は財産額いくらまで無税?わかりやすく簡単に解説!

- 公開日:

- 更新日:

相続税をできるだけ減らすには

相続税をできるだけ減らすには、先ほどご紹介したとおり、各種税制特例を利用することです。相続税を一定額控除することで納める税金が減額されたり、場合によっては無税になったりします。その他の方法として、以下4つのポイントが挙げられます。

・生前贈与を利用する

・課税価格を減らす

・基礎控除を増やす

・財産を減らす

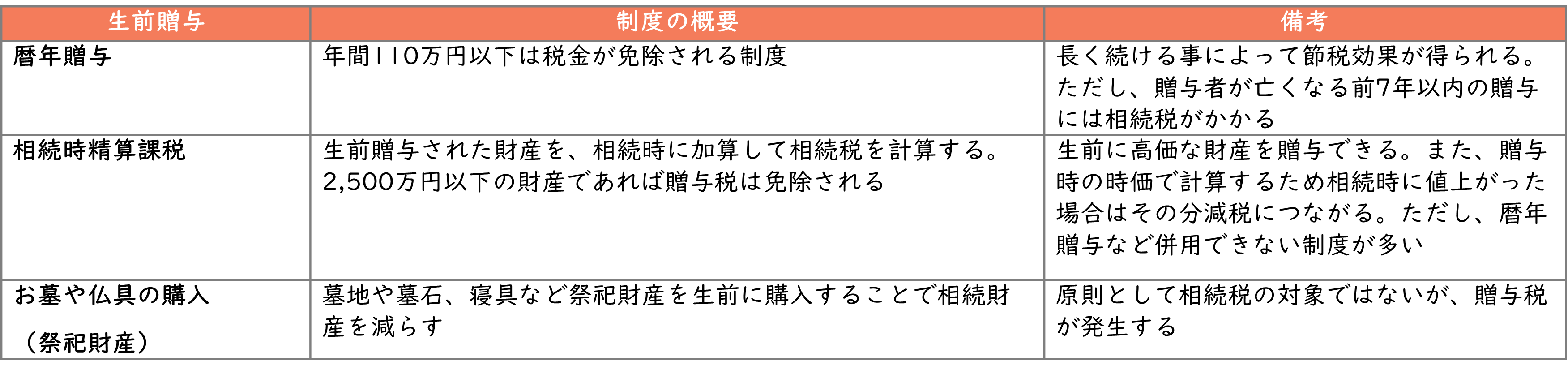

生前贈与を利用する

生前贈与には、生前に財産を受贈者に贈与することによって相続税を減らす効果があります。注意するのは、生前贈与のやり方次第では、贈与税が発生することです。贈与税は相続税よりも基礎控除額が少ないうえ、低い金額に高い税率がかかります。節税を考えるなら、相続税だけでなく贈与税についても考慮する必要があるでしょう。

相続税の減税につながる主な生前贈与は以下のとおりです。

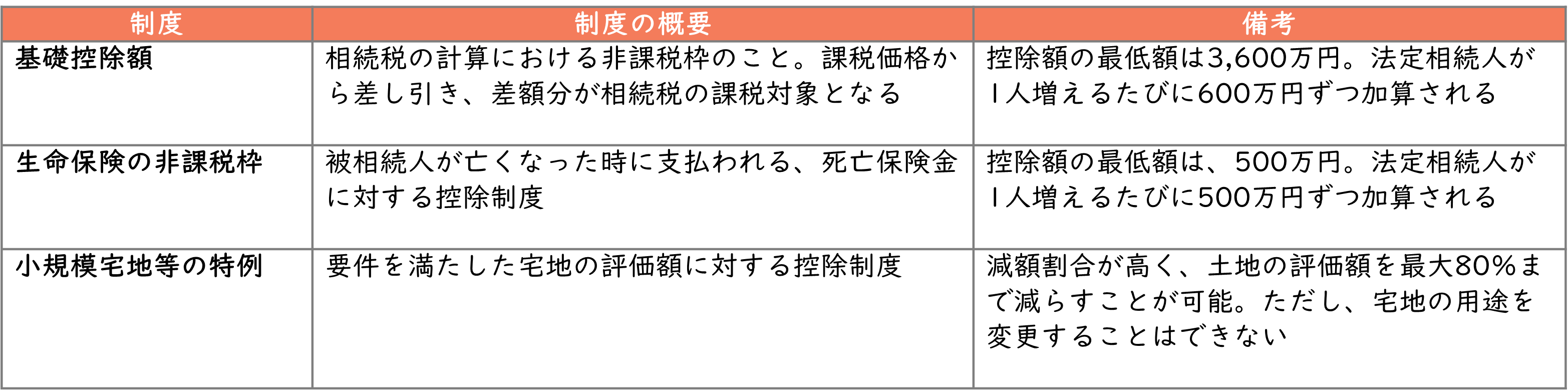

課税価格を減らす

課税価格を減らすことで基礎控除額との差額が小さくなり、節税につながります。課税価格を減らすには、財産の評価を下げる税制特例や非課税枠などを用います。主なものを以下にまとめました。

基礎控除を増やす

相続税は、課税価格から基礎控除額を差し引いた金額に税率をかけて計算します。基礎控除が増えれば差し引く金額も増え、その分節税につながります。

基礎控除を増やす方法として、養子縁組をして相続人を増やすことが挙げられます。基礎控除額は、法定相続人が1人増えると600万円加算されますので、1人増えただけでも大きな違いがあります。ただし、養子を相続人にするには制限があり、実子がいる場合は1人までで、実子がいない場合は2人までと決められています。