家族信託とは何か?遺言・成年後見との違いをわかりやすく解説

- 公開日:

- 更新日:

高齢の親を持つと、「万一認知症になったら親の財産はどうなるのだろう?」と心配になることはありませんか。家族信託は、そうした不安に備える新しい財産管理の仕組みとして注目されています。本記事では、家族信託の基本を専門家の視点でわかりやすく解説し、遺言や成年後見制度との違いについても説明します。名古屋市の皆様にも関係する身近な例を交えながら、家族信託がなぜ注目されているのか、その背景とポイントを見ていきましょう。

家族信託とは(基本的な仕組み)

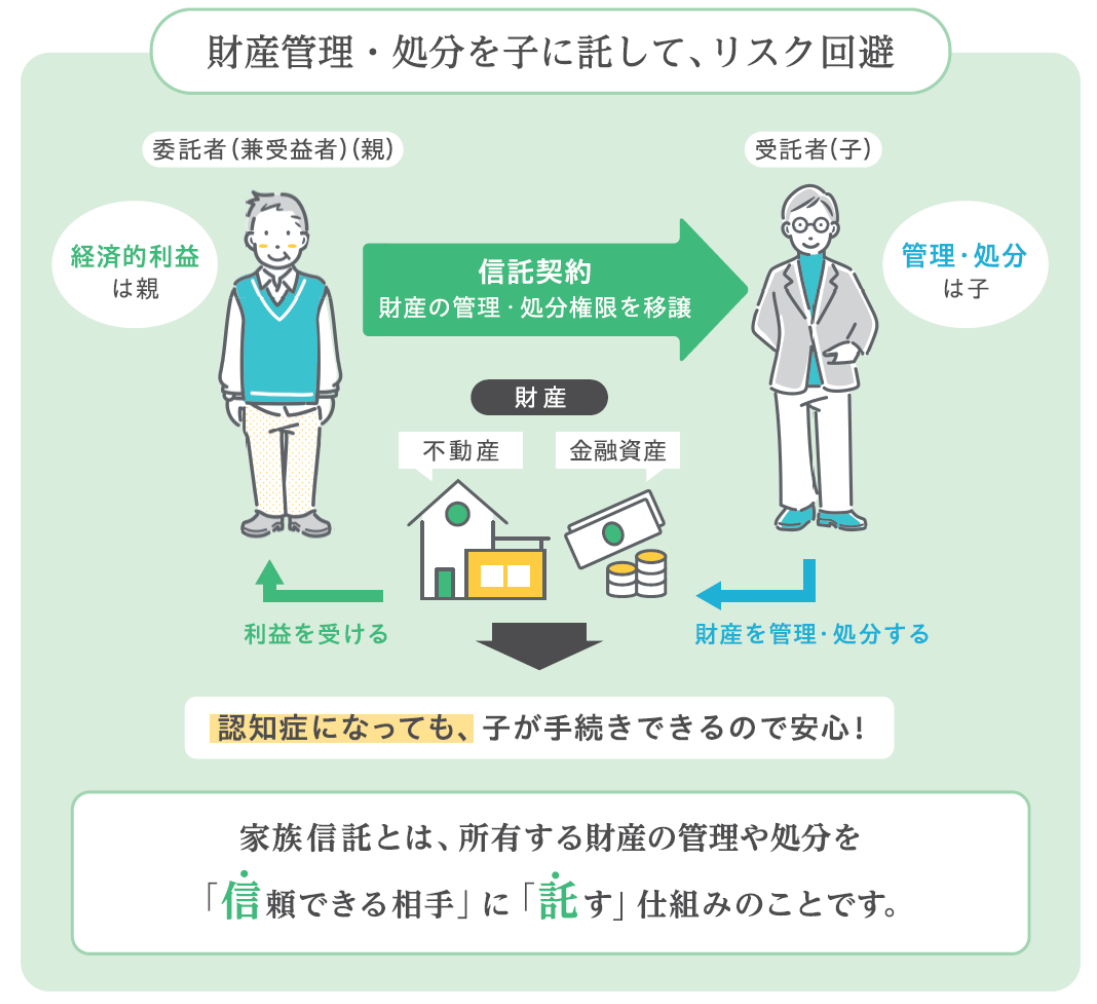

家族信託とは、家族間で財産の管理・承継を行うために利用できる信託の仕組みです。簡単に言えば、高齢の親(財産を持つ人)が自分の財産を信頼できる家族(子どもなど)に託し、その財産を管理・運用してもらう制度です。財産を託す親を委託者、託された財産を管理する家族を受託者、そして財産の利益を受け取る人を受益者と呼びます。家族信託では通常、委託者と受益者を親本人とし、子どもが受託者となるケースが多く見られます。

家族信託の基本的な仕組みのイメージ図

例えば、名古屋市在住のAさん(80歳)は、自宅不動産と預貯金を長男に託し、Aさん自身を受益者とする家族信託契約を結びました。この場合、Aさんは委託者兼受益者、長男が受託者となります。信託契約を交わすと、法律上その自宅や預貯金は長男が受託者として管理します。Aさんは信託後も自宅に住み続け、預貯金から生活費や介護費用の支払いを受けられますが、資産の名義や管理権限は長男が持つ形です。ポイントは、Aさんが将来判断能力を失っても、長男は受託者として継続してAさんの財産を管理・処分できることです。これにより、親が認知症になった際に銀行口座や不動産が凍結されて家族が困るといった事態を防ぐことができます。

家族信託を利用するには、家族間で信託契約を結ぶ必要があります。契約内容には、どの財産を誰に託し、誰のために使うか(受益者)、最終的に財産を誰に引き継ぐか(残余財産の受取人)などを定めます。一度信託が始まると、受託者は信託された財産を契約に従って管理し、委託者(親)のために運用・処分します。このように家族信託は契約によるオーダーメイドの財産管理制度であり、家庭ごとの事情に応じた柔軟な設計が可能です。

家族信託と遺言・成年後見の違い

家族信託は、遺言書や成年後見制度と目的が一部重なる部分がありますが、仕組みや機能に大きな違いがあります。それぞれの制度と比較しながら、家族信託ならではの特徴を見てみましょう。

遺言との違い

遺言書は、財産の分け方を死後に実現させるための制度です。遺言では遺言者の死亡後に指定された相続人へ財産を渡すことができますが、その効力が発生するのは遺言者の死亡時に限られます。一方、家族信託は契約を結んだ時点から効力が発生し、生前から財産管理を開始できる点が大きく異なります。例えば名古屋市のBさんが自宅を長女に相続させる旨の遺言を書いていても、Bさんが生前に認知症になってしまうと、その自宅を売却して介護資金に充てる等の柔軟な対応はできません。遺言はあくまで亡くなった後の資産承継の指定に留まるため、生前の財産管理には役立たないのです。

さらに家族信託には、遺言にはない機能があります。信託契約では、財産の最終的な帰属先を二段階・三段階と指定することも可能です。例えば「母が亡くなった後は配偶者である父が受益者となり、父が亡くなった後に子どもたちへ財産を承継する」というように、二次相続まで見据えた柔軟な承継指定ができます。遺言では通常、死亡時の一度きりの財産分配しか指定できませんが、家族信託なら家族の将来にわたる財産の流れを細かく設計できる点で優れています。

成年後見との違い

成年後見制度は、認知症などで判断能力が低下した人の財産を保護するために家庭裁判所が後見人を選び、代わりに財産管理等を行う制度です。成年後見人には親族が選任される場合もありますが、家庭の事情によっては親族以外の第三者専門家(弁護士や司法書士など)が選ばれることも多く、家族の希望通りになるとは限りません。また、成年後見人が就任するとご本人(被後見人)の財産は厳格に保護され、勝手に処分や贈与を行うことは制限されます。例えば、名古屋市でも親が認知症になり法定後見人として第三者の弁護士が選ばれたケースでは、自宅を売却して施設入居費用に充てたいと家族が希望しても、家庭裁判所の許可が下りず困難だったという事例があります。成年後見制度ではご本人の資産活用や相続対策目的の処分は原則できないため、家族の意思で柔軟に資産を動かすことが難しいのです。

これに対し家族信託は、本人が元気なうちに契約を結んでおくことで、判断能力が低下した後でも家族が主体的に財産を管理できます。裁判所の関与も不要で、後見制度のような煩雑な手続きや定期報告義務もありません。受託者である家族は契約に基づき財産を運用し、必要に応じて売却や資金移動も行えます。つまり家族信託は、財産の管理者をあらかじめ家族内で決めておく点で、事後的に保護者を選ぶ成年後見制度とは大きく異なるのです。家族に信頼できる人がいる場合、家族信託を活用することで親の意思や家族の希望に沿った財産管理が実現しやすくなります。

なお、家族信託を利用するには本人に契約を結ぶ判断能力が必要です。既に認知症が進行してからでは契約が結べず、その場合は成年後見制度など他の手段に頼らざるを得ません。早めに備えておくことが重要といわれるのはこのためです。

家族信託が注目される背景

日本では近年、高齢化の進展に伴い認知症による資産凍結のリスクが社会問題となっています。厚生労働省の推計では、2025年には全国で65歳以上の高齢者の約5人に1人が認知症になるとされ(約700万人規模)、名古屋市においても高齢者人口が増える中で同様の傾向が心配されています。認知症になれば本人の判断能力がなくなるため、預金の引き出しや資産の処分が法律上できなくなり、日常の支払いにも支障が生じかねません。こうした事態を未然に防ぐ方法の一つとして、家族信託が脚光を浴びているのです。

また、相続対策の観点からも家族信託は注目されています。従来、相続対策といえば生前贈与や遺言書の作成が主でしたが、家族信託を活用すれば認知症対策と相続対策を同時に講じることが可能です。例えば前述のように二次相続まで見据えた財産承継の指定や、障がいのある子への将来の財産管理を信頼できる親族に託すことなど、遺言や後見制度では難しいきめ細かな設計ができます。司法書士など専門家の間でも家族信託は有効な財産承継ツールとして評価されており、名古屋市内でも家族信託の活用相談件数は年々増加している状況です。

さらに、2024年には相続税・贈与税の制度改正が行われ、生前贈与加算の対象期間延長(相続前3年→7年)など相続税制が大きく変わりました。これにより、従来以上に早めの生前対策が重要になっています。家族信託は単独で節税効果を生む制度ではありませんが、遺産分割の争いを防ぎ二次相続まで視野に入れた資産承継をスムーズに行う仕組みとして、改めて注目されています。

家族信託は名古屋市家族信託・相続相談センターへ

家族信託は、遺言や成年後見制度にはない柔軟さを持つ新しい財産管理・承継の手法です。高齢の親を持つご家庭にとって、認知症による資産凍結への備えや円滑な相続のために、有力な選択肢となり得るでしょう。ただし、信託契約の内容は家庭ごとにオーダーメイドで作成する必要があり、法律や税務の知識も求められます。後から「こんなはずではなかった」とならないよう、検討の際は専門家(司法書士や弁護士など)に相談しながら進めることをおすすめします。

名古屋市で家族信託を検討されている方は、地域事情に詳しい専門家に相談することで安心して手続きを進められます。家族の将来を守る制度として家族信託を上手に活用しましょう。

家族信託のご相談は名古屋市家族信託・相続の相談所へお気軽にお問い合わせください。